청년도약계좌 정리는? 아래 글 참고!

청년도약계좌 총정리

청년도약계좌? 청년도약계좌 모두 신청하고 계신가요? 나는 청년이 아닌데? 하시는 분들도 자녀가 있으시다면 이 포스팅을 읽고 청년도약계좌 정보 가져가세요~ 청년도약계좌란? 청년도약계좌

serylee.tistory.com

💡바쁜 분들을 위한 콘텐츠 요약!

청년희망적금을 가입중이신 분들은 청년희망적금 만기 해지 후 청년도약계좌 가입을 권장 합니다!

** 청년도약계좌 가입을 고민중이라면?

✔️청년도약계좌 가입과 청년희망적금의 동시 가입은 불가 해요!

기존 청년희망적금 가입자의 경우 중도해지시 정부지원금과 이자소득 비과세 혜택을 받지 못하니 청년희망적금 만기 후 청년도약계좌 가입을 권장 하는 것입니다.

✔️ 단, 만기 후 청년도약계좌 가입 시 본인의 연소득 변화에 따라 청년도약계좌의 정부 지원금이 달라질 수 있으니 유의하세요.

✔️ 청년도약계좌는 1년에 한 번 연소득을 점검 합니다.

청년희망적금과 청년도약계좌의 공통점은?

1. 가입 연령 조건

청년들의 중장기 목돈 마련을 위해 정부가 지원하는 자산증식 목 적의 금융상품으로 두 상품 모두 만 19세 ~34세 이하로 동일합니다.

2. 비과세 혜택

청년희망적금과 청년도약계좌는 모두 비과세 혜택을 제 공합니다.

이자 수익에 세금을 물리지 않기 때문에 돌려받는 금액에 보탬이 돼서 같은 이율이라도 만기 시 환급액이 더 클 것입니다.

청년희망적금과 청년도약계좌의 차이점은?

1. 가입 대상자 확대

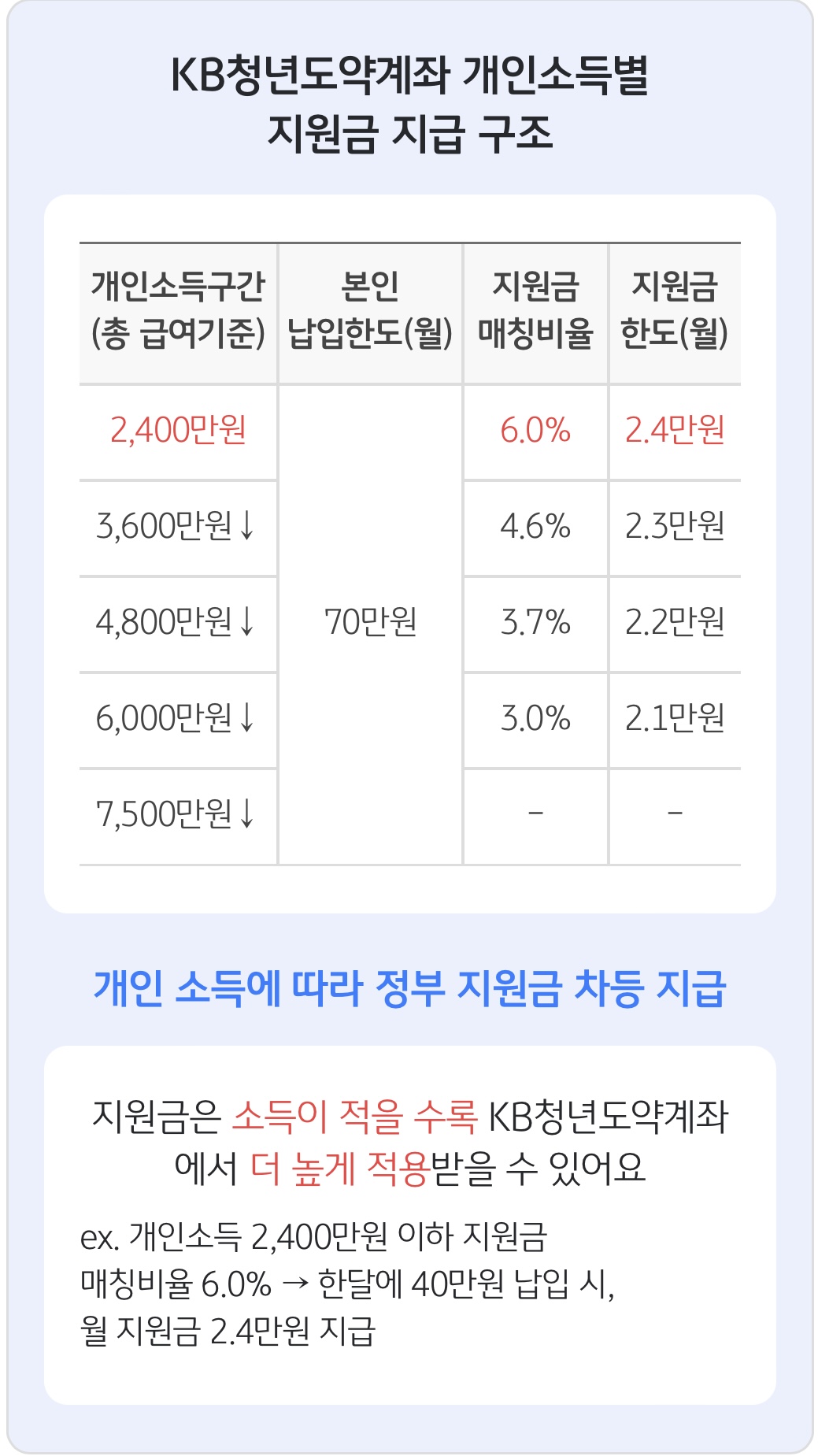

청년희망적금 가입대상의 경우 개인소득 3천 6백만원 이하 또는 종합소득 2천 6백만원 이하인 반면, 청년도약계좌는 개인소득 7.500만원 이하 가구 중위소득 1 80%이하로 청년희망적금 대비 소득요건을 완화해 가입 대상자를 늘렸어요.

2. 가입기간 & 월 납입금

청년희망적금은 가입기간이 2년, 월 납입금 최대 50만원 청년도약계좌는 가입기간은 5년, 월 납입금액은 최대 70만 원으로 가입기간과 월 납입금이 확대되었어요!

3. 금리 & 정부 지원금

청년희망적금의 금리는 기본 연 5.0% + 우대금리 최대 1.0%p, 정부 지원금은 1년차 2%, 2년차 4% 였지만 청년도약계좌의 금리는 기본이율 최초 3년 기본 연 4.5% 그 후 2년 은 변동금리 + 우대금리 최대 1.5%p, 정부 지원금의 경우 개인소득 구간에 따라 최저 3%~최고 6% 지급됩니다.

✔️ 개인소득이 낮을수록 저축지원금(매칭비율) 지급에 있어서 더욱 유리해요!

💡그렇다면, 청년희망적금을 만기 후에 청년도약계좌를 가입해야하는 이유는?

첫 번째, 만기 시 이자와 저축 장려금입니다!

위 표를 통해서 최종 수령액을 비교하시면 편하실 거에요! 물론 중도 해지하지 않고 +600만원을 더 저축한 금액이지만 원금을 제외하더라도 엄청난 이자의 차이를 볼 수 있죠!

두 번째, 우대금리 때문입니다!

KB국민은행에서는 청년희망적금 만기 해지 후 청년도약계좌를 가입하신 고객을 대상으로 연

0.1%p의 추가 우대 금리를 줍니다.

마치며…

오늘은 청년희망적금과 청년도약계좌를 비교하며 공통점과 차이점을 알아보았습니다.

청년도약계좌의 파격적인 지원금 정책 때문에 청년희망적금의 해지율이 높다고 해요. 위 내용을 잘 살펴 보시고 청년희망적금 유지가 가능하면 만기 해지 후 재가입을 권해드리고 싶어요!

오늘 글이 도움이 되셨으면 좋겠습니다.

'파이어족 세릴리 > 돈되는 정보 공유' 카테고리의 다른 글

| 7월부터 적용되는 정책모음! (0) | 2023.07.01 |

|---|---|

| [이슈 호재 정리] 2023년 6월 30일 금요일 (0) | 2023.06.30 |

| [이슈 호재 정리] 2023년 6월 29일 목요일 (0) | 2023.06.29 |

| 만나이 통일! 헷갈리는 상황별 정보 정리 (0) | 2023.06.28 |

| [이슈 호재 정리] 2023년 6월 28일 수요일 (0) | 2023.06.28 |